根据人民银行和国家金融监督管理总局的政策部署,以及各银行的调整细则,存量房贷利率调整将于今天(9月25日)正式实施。这一消息对千万借款人来说无疑是一个利好消息。根据调整规定,借款人将受益于利率的下调,从而减轻每月还款负担,提高生活质量。

据《证券时报》报道,某位借款人宋先生于2022年3月在中国银行办理了一笔住房按揭贷款,总额为300万元,期限为30年,目前执行利率为5.05%(LPR+45BP),按月等额本息还款,每月还款额约为16196元。

根据中国银行的调整细则,宋先生的贷款利率将下调至4.3%(下调75BP)。这意味着他剩余本金约为236万元,调整后每月还款金额将约为11877元。相比之前,宋先生每月将少还款4319元,一年累计减少还款金额51828元。对于宋先生来说,这无疑是一笔可观的减负。

此次存量房贷利率调整的实施对于金融市场具有积极影响。一方面,利率下调将促进经济发展,为借款人提供更多的消费和投资机会,推动经济增长。另一方面,调整范围的扩大将有助于银行留住优质的房贷客户,稳定金融市场。

——房子在现代生活中也被戏称为“奢侈品”

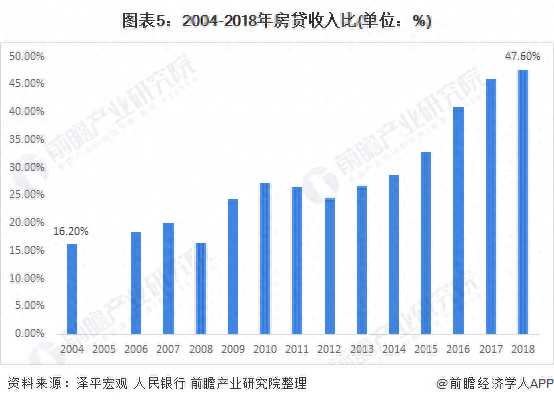

根据泽平宏观对人民银行的房贷收入比数据结果来看,中国房贷收入比从2004年的16.20%跃至2018年的47.60%,数值逼近50%。

——2020年房地产贷款集中度管理要求

根据2020年房地产贷款集中度新规,中资大型银行的房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%。而股份行及部分城商行的房地产贷款占比上限为27.5%,个人住房贷款占比上限为20%。这一规定旨在控制房地产领域的风险,促使银行更加谨慎地进行贷款发放,以维护金融市场的稳定性。

——过去几年,热点城市房贷利率现上行趋势

不同城市的信贷资源分配存在明显差异,这也导致了房贷利率的天壤之别。尽管我国的房贷利率基准为4.65%,但由于加点的存在,几乎所有城市的房贷利率都高于这一比例。以2020年为例,成都的房贷利率最高,首套房贷利率高达6.13%,相比基准利率高出148个基点;而上海的房贷利率最低,首套房贷利率仅为4.65%,与基准利率持平。这种差异使得不同城市的购房者面临不同的还款压力和负担。

诸葛数据研究中心首席分析师王小嫱认为降低存量住房贷款利率可以帮助借款人节省利息支出。此举还将包括将“二套转首套”和固定利率贷款在内,从而扩大受益群体,并有效减轻“提前还贷”的现象。这将有助于银行留住高质量的房贷客户。

对于广大借款人来说,存量房贷利率的下调将带来实实在在的好处。首先,利率下调将减轻还款压力,每月可节省数千元的还款金额。这将提高借款人的生活质量,释放更多的资金用于其他消费和储蓄。其次,利率下调范围涵盖了“二套转首套”和固定利率贷款,使得更多的借款人能够享受到利率下调的红利。