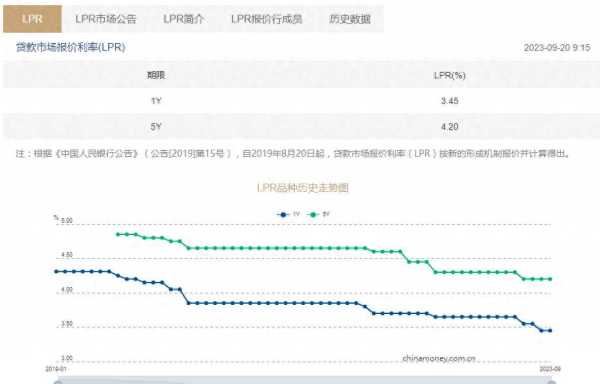

金融界9月20日消息 中国人民银行授权全国银行间同业拆借中心公布,2023年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.20%。以上LPR在下一次发布LPR之前有效。

MLF与LPR关联性趋弱

8月MLF降息过后LPR调整不及市场预期,9月央行宣布降准,叠加月初多家国有行宣布调整存款挂牌利率,引发市场对于9月LPR“补降”的猜想。

9月19日,东方金诚分析师王青判断,9月两个期限品种的LPR报价都不会调整。9月MLF操作利率不变,这意味着当月LPR报价的定价基础未发生变化。其次,当前银行也缺乏下调LPR报价加点的动力。更为重要的是,当前银行正在下调存量首套房贷利率,不可避免地会对银行利息收入带来一定影响,而当前银行净息差正处于有历史记录以来的最低水平。

9月19日,中信证券首席经济学家明明团队也指出,从LPR的历史调整经验来看,LPR与MLF的相关性逐渐弱化;相对应的,降准、银行存款利率调整等都会触发LPR调降。今年8月MLF降息,但5年期LPR并未改变,说明LPR的调整也需要兼顾银行净息差的压力。

此外,9月市场经历了降准以及国有银行集体下调存款利率,为5年期LPR提供了“补降”的空间。但从银行净息差压力来看,9月商业银行主动调降LPR的概率不高。

不过,明明也指出,考虑到金融让利实体的背景,未来LPR仍有下调的可能,需要注意的是,LPR的调整不必然是债市的利空或利多信号,还需结合当时的市场环境和政策态度进行综合判断。

年内LPR仍有降息空间

9月14日,中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

彼时,东方金诚预测,未来是否会继续降息主要取决于年底前宏观经济及楼市走向,不能完全排除这种可能。考虑到未来一段时间国内物价都会持续处于偏低水平,也为进一步下调政策利率提供了较为有利的条件。

长江宏观也指出,9月15日降准后,大型、中小型存款类金融机构的法定存款准备金率为10.50%、7.50%,距离历史上的最低水平6%仍有4.5、1.5个pct的调降空间。当下MLF余额已达5.2万亿的历史较高水平,从补充中长期流动的视角来看,降准仍有必要。

而1 -7月工业企业营收利润率仍处在5.4%的历史低位、仅比4.5%的一般贷款加权平均利率略高一些;而当前居民理财收益率平均为3.6%,明显低于8月3.9%、4.8%的首套、二套房贷款利率,因而从企业和居民部门的资产回报率与负债成本的关系来看,降息仍是通往宽信用和稳增长的必由之路。

财通证券首席宏观分析师陈兴也指出,货币政策宽松周期未完,四季度降息依然可期,资金环境趋于转松,托底市场风险偏好。

中金预计,年内LPR仍有降息空间,幅度为5-10bp,形式可能为MLF带动LPR下调,也可能为MLF保持不变、LPR单独下调。

光大银行宏观分析师周茂华认为,接下来LPR调整需要看国内实体经济融资需求,房地产复苏节奏,银行净息差压力等情况综合表现而定。

本文源自金融界