界面新闻记者 | 曾仰琳

界面新闻编辑 |

近日,针对存量房贷利率下调,国际评级机构穆迪发表评论指出,存量房贷利率下调将削弱中国银行业盈利能力,但提前还贷趋于稳定及新发放房贷的增长将抵消相关影响。

8月31日,中国人民银行和国家金融监督管理总局联合发布了旨在支持住房抵押贷款需求的一系列政策。自9月25日起,银行将开始下调存量首套住房商业性个人住房贷款利率水平。

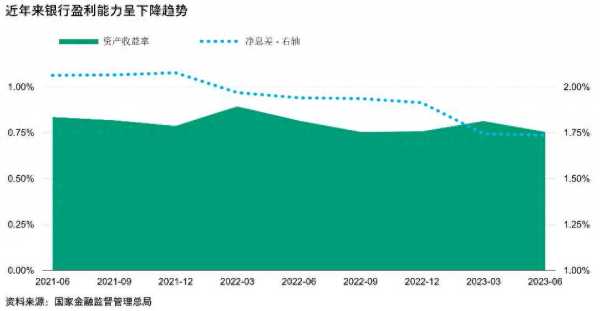

穆迪指出,存量房贷利率下调将令银行净息差进一步收窄。2023年第二季度,国内银行净息差同比平均下降了21个基点,导致银行资产收益率下降6个基点。截至6月30日,存量房贷在商业银行贷款总余额中的占比为19.6%,大型银行更易受存量房贷利率调整风险的影响。截至6月30日,19家系统重要性银行的存量房贷约占其贷款总余额的23.1%。

界面新闻了解到,目前,19家系统重要性银行包括6家国有商业银行、9家股份制商业银行、4家城市商业银行,按系统重要性得分从低到高分为五组。第一组9家,包括民生银行、光大银行、平安银行、华夏银行、宁波银行、广发银行、江苏银行、上海银行、北京银行;第二组3家,包括中信银行、邮政储蓄银行、浦发银行;第三组3家,包括交通银行、招商银行、兴业银行;第四组4家,包括工商银行、中国银行、建设银行、农业银行;第五组暂无银行进入。

穆迪表示,银行盈利能力所受影响将受利率下调幅度的限制。但重新协商利率在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。具体城市利率下限平均水平高于全国利率下限,后者比实际住房抵押贷款利率低不到1个百分点。

穆迪指出,存量房贷利率调整后提前还贷有望趋于稳定,这也将减轻相关影响。在利率下行和购房者信心不足之下,2022年下半年存量房贷提前还款加速,将偿还的住房抵押贷款本金再投资于收益率较低的资产时,银行净息差收窄。虽然存量房贷利率下调将导致银行净息差收窄,但同样也会削弱房主在房贷利率下调后提前还贷的动力,从而减轻其对银行净息差的负面影响。

此外,9月1日银行定期存款利率下调10-25个基点也将部分抵消其净息差压力。存款几乎占国内银行负债的四分之三。随着储户对存款收益率变得更加敏感,其正在将活期存款转为定期存款。

穆迪认为,如果新政能够促进住宅销售并推动市场复苏,来自房地产行业的银行资产风险将减轻,新的住房抵押贷款需求将增加。这一态势将有利于银行信用质量,因为住房抵押贷款的风险权重较低。

除存量贷款利率下调外,新政也下调了首付比率,全国首套和二套住房贷款的最低首付款比例分别下调至总房款的20%和30%。

穆迪表示,这相当于实施限购措施的城市最低首付款比例下降了一成。虽然首付比例下调将提高购房者的负担能力并促使其购置房产,但对银行资产质量具有负面信用影响,因为这意味着借款人在面临压力时更易违约。此外,在房地产市场低迷之际,贷款回收率也会下降,因为与此前较高的最低首付比例相比,政策调整后贷款金额更大。

“降低存量房地产利率,居民利息负担将有效减小。”9月13日,央行有关部门负责人谈及相关政策时表示,目前提前还贷情况已经有所减少,预期得到实质性改善,这将有利于优化居民资产负债结构,增强消费能力和消费信心。